Разбираемся в новых стандартах бухучета

В новом году бухгалтерский учет госучреждений кардинально меняется. Это связано с введением с 2018 года новых федеральных стандартов бухучета. Разбираемся в нововведениях.

Автор: Евдокимова Наталья

Новые стандарты бухучета 2018

В январе 2018 года вступают в силу пять новых федеральных стандартов бухгалтерского учета, утвержденные приказами Министерства финансов РФ еще 31.12.2016:

- Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора (№ 256н).

- Основные средства (№ 257н).

- Аренда (№ 258н).ху

- Обесценение активов (№ 259н).

- Предоставление бухгалтерской (финансовой) отчетности (№ 260н).

Это не окончательные изменения, планируется ввести еще 24 стандарта до 2020 года.

Программа внедрения нового учета регламентирована приказом Минфина России от 31.10.2017 № 170н. Будущие нововведения коснутся порядка формирования учетной политики, правил отражения событий после отчетной даты, алгоритма отражения условных обязательств и активов и прочего.

Федеральный стандарт 2018: основные средства

В учете основных средств в учреждениях госсектора изменится группировка объектов ОС: теперь нежилые помещения, здания и сооружения объединят в одну группу, а для многолетних насаждений создали отдельную категорию. Библиотечный фонд учреждения теперь не будет выделяться в отдельную группу.

Новое понятие «инвестиционная недвижимость» введено для недвижимых объектов учреждения, которые сдаются в аренду или увеличивают стоимость остального имущества. Однако, такая недвижимость не может быть использована учреждением для выполнения основных видов деятельности.

Новая классификация групп основных средств не соответствует ОКОФ 2018 года, следовательно, будут изменения и в классификаторе основных фондов.

В новом году основные средства можно будет учитывать комплексно. Например, объединить офисную технику в один объект. Аналогичным образом можно объединить офисную мебель (стол, шкаф, кресло) или другие объекты.

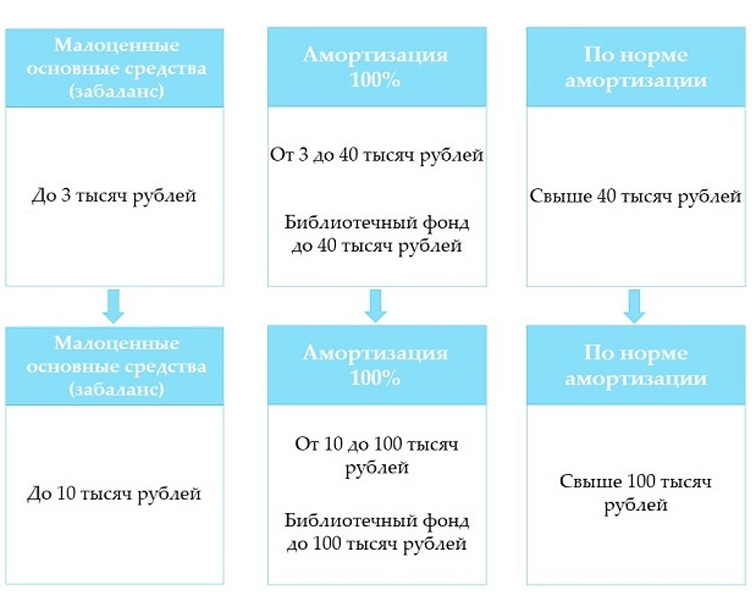

Изменены границы стоимости объектов основных средств. Теперь к малоценным будут относиться все объекты стоимостью менее 10 000 рублей. Их следует учитывать на забалансовом счете.

100 % амортизация теперь начисляется на ОС стоимостью до 100 000 рублей, как и в налоговом учете. Библиотечный фонд стоимостью до 100 000 рублей учитывается аналогичным образом.

Для объектов стоимостью свыше 100 000 рублей амортизация будет рассчитываться по-новому. Будут три метода:

- линейный;

- уменьшаемого остатка;

- пропорционально объему произведенной продукции.

Придется пересчитать и доначислить амортизацию. В помощь бухгалтерам бюджетной сферы Минфин выпустил методические рекомендации по переходу и внедрению новых правил. Указания содержатся в письме от 30.11.2017 № 02-07-07/79257.

Основные изменения стандарта ОС 2018 года

Новый план счетов и КОСГУ

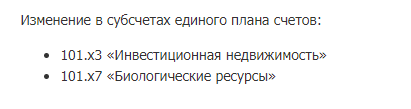

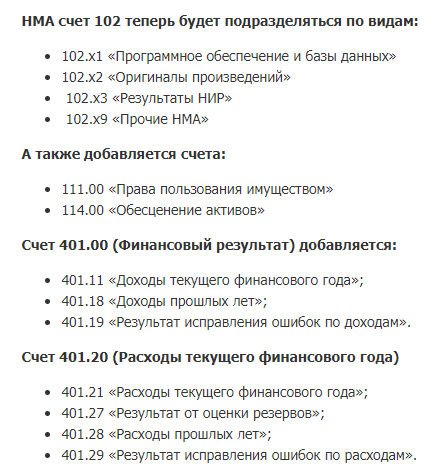

Чиновники скорректировали действующий план счетов. Основные изменения:

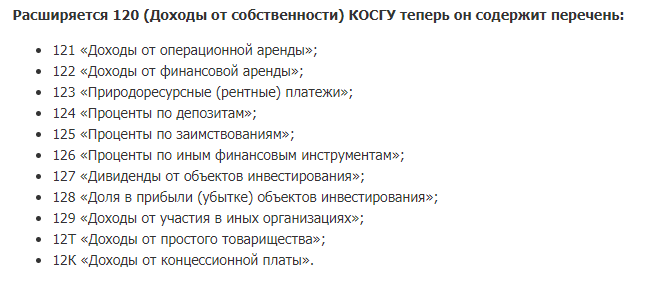

Также представители Минфина расширили группу КОСГУ «Доходы от собственности»:

Сведения являются справочными, так как изменения в инструкциях № 157н и № 174н еще не утверждены. После официального обновления планов счетов нововведения нужно будет внести изменения в учетную политику организации.

Федеральный стандарт отчетности

Стандарт бухгалтерского учета 2018 по отчетности содержит новую методологию составления и предоставления бухгалтерской отчетности. Некоторые данные отчетности придется раскрывать в обязательном порядке.

Активы и обязательства учреждения будут разделены на краткосрочные и долгосрочные, или оборотные и внеоборотные соответственно.

Также чиновники определили ряд принципов, которым должна отвечать бюджетная отчетность учреждения:

- уместность (релевантность);

- достоверное представление (полнота, нейтральность, отсутствие существенных ошибок);

- верификация;

- своевременность;

- существенность;

- сопоставимость;

- понятность.

Аренда — федеральный стандарт бухучета 2018

Если учреждение арендует имущество или сдает основные средства в аренду, такие операции следует проводить в соответствии с новым федеральным стандартом 2018. Чтобы правильно отразить операции в учете, следует определить, к какой категории относится аренда: к операционной (нефинансовой) или к неоперационной (финансовой).

Имущество, полученное по неоперационной сделке, следует учесть в составе основных средств бюджетного учреждения. Однако, к учету следует одновременно принять и денежное обязательство в сумме кредиторской задолженности по арендной плате.

Не применять эти правила учреждение вправе, если государственной организации предоставляют активы во временное владение или пользование. Например, биологические или нематериальные активы во временном пользовании.

Источник — https://gosuchetnik.ru/bukhgalteriya/razbiraemsya-v-novykh-standartakh-bukhucheta