Работаем правильно: все инструкции по бюджетному учету

Рассмотрим, каким образом устанавливается порядок ведения бухгалтерского учета у бюджетников и органов государственной власти, и какие нормативные акты вводят инструкции.

Автор: Евдокимова Наталья

Единый план счетов

Что представляет собой приказ № 157н инструкция по бюджетному учету? Это единая структура формирования счетов синтетического и аналитического учета, предназначенная для распределения фактов финансово-хозяйственной деятельности субъекта по активам и пассивам. Помимо порядка формирования счетов бухучета, документ содержит подробные пояснения к правилам применения и оформления записей — бухгалтерских операций.

Приказ Минфина России от 01.12.2010 № 157н в редакции от 29.10.2017.

СКАЧАТЬ

Кто должен применять:

- казенные, БУ и АУ;

- госорганы и органы местного самоуправления;

- финансовые органы и казначейство;

- внебюджетные фонды всех уровней.

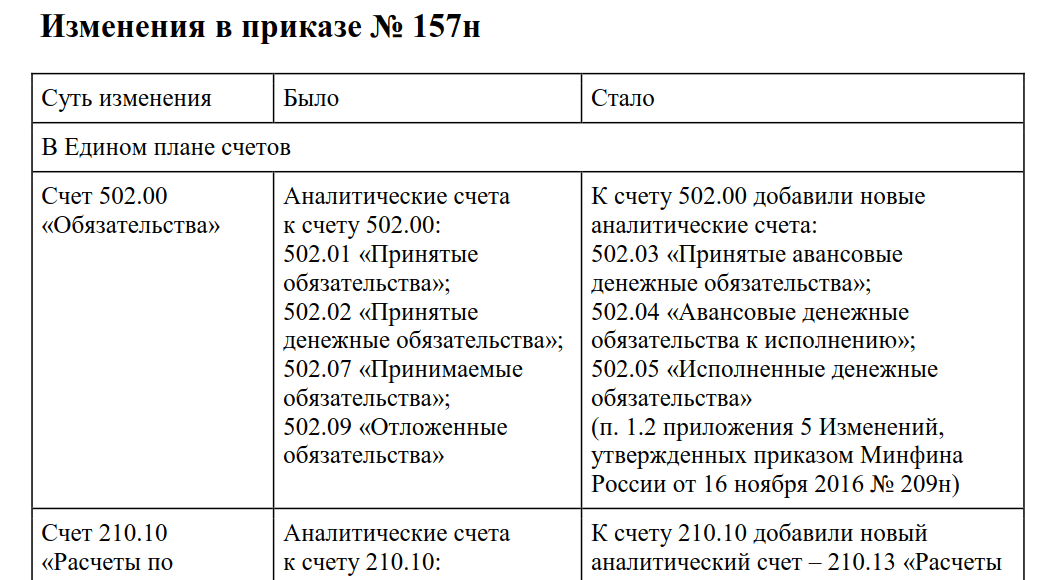

Последние изменения в № 157н, памятка к инструкции:

СКАЧАТЬ

Для всех типов госучреждений предусмотрены отдельные нормативные акты, которые регламентируют особенности формирования единого плана счетов для конкретного типа.

Так, для бюджетников единый план счетов утверждает приказ 174н инструкция по бюджетному учету. Полное наименование: Приказ Минфина РФ от 16.12.2010 № 174н

СКАЧАТЬ

Для автономных учреждений — Приказ Минфина России от 23.12.2010 № 183н (ред. от 19.12.2017)

СКАЧАТЬ

Для казенных госучреждений и других получателей средств бюджета — 162н инструкция по бюджетному учету (Приказ Минфина РФ от 06.12.2010 № 162н).

СКАЧАТЬ

Особенности применения

Отметим, что применение всех бухгалтерских счетов, поименованных в нормативных документах, необязательно. Каждое учреждение самостоятельно определяет перечень синтетических и аналитических счетов, которые требуются для ведения полноценного бухучета. Рабочий план счетов утверждается в Учетной политике организации.

Напомним, что госучреждения вправе применять дополнительную детализацию к действующим счетам бухучета. Это может быть установлено учредителем либо вышестоящим распорядителем БС.

Первичные и учетные документы

Инструкция 52н по бюджетному учету регламентирует формы первичной документации и учетные регистры для отражения хозяйственных фактов деятельности учреждения. Документ действует для всех типов госучреждений (Приказ Минфина России от 30.03.2015 № 52н (ред. от 17.11.2017)).

СКАЧАТЬ

Документ устанавливает:

- перечень форм первичных документов и журналов бухучета;

- унифицированные бланки документации;

- методические рекомендации по заполнению бланков.

Отметим, что учреждения вправе самостоятельно разработать (доработать, изменить или создать) иные формы первичной и учетной документации, которые учитывают особенности специфики деятельности организации. Такие нормы закреплены в законе № 402-ФЗ. Однако, такие решения лучше согласовать с вышестоящими РБС.

Отчетность бюджетной сферы

Полный перечень отчетных форм для бюджетников также регламентирован специальными инструкциями Минфина. Нормативный документ устанавливает:

- полный состав отчетных форм;

- периодичность сдачи;

- порядок составления отчетности;

- особенности отражения бухопераций в отчетных формах.

Однако чиновники разграничили состав и порядок составления бухгалтерской отчетности по типам учреждений.

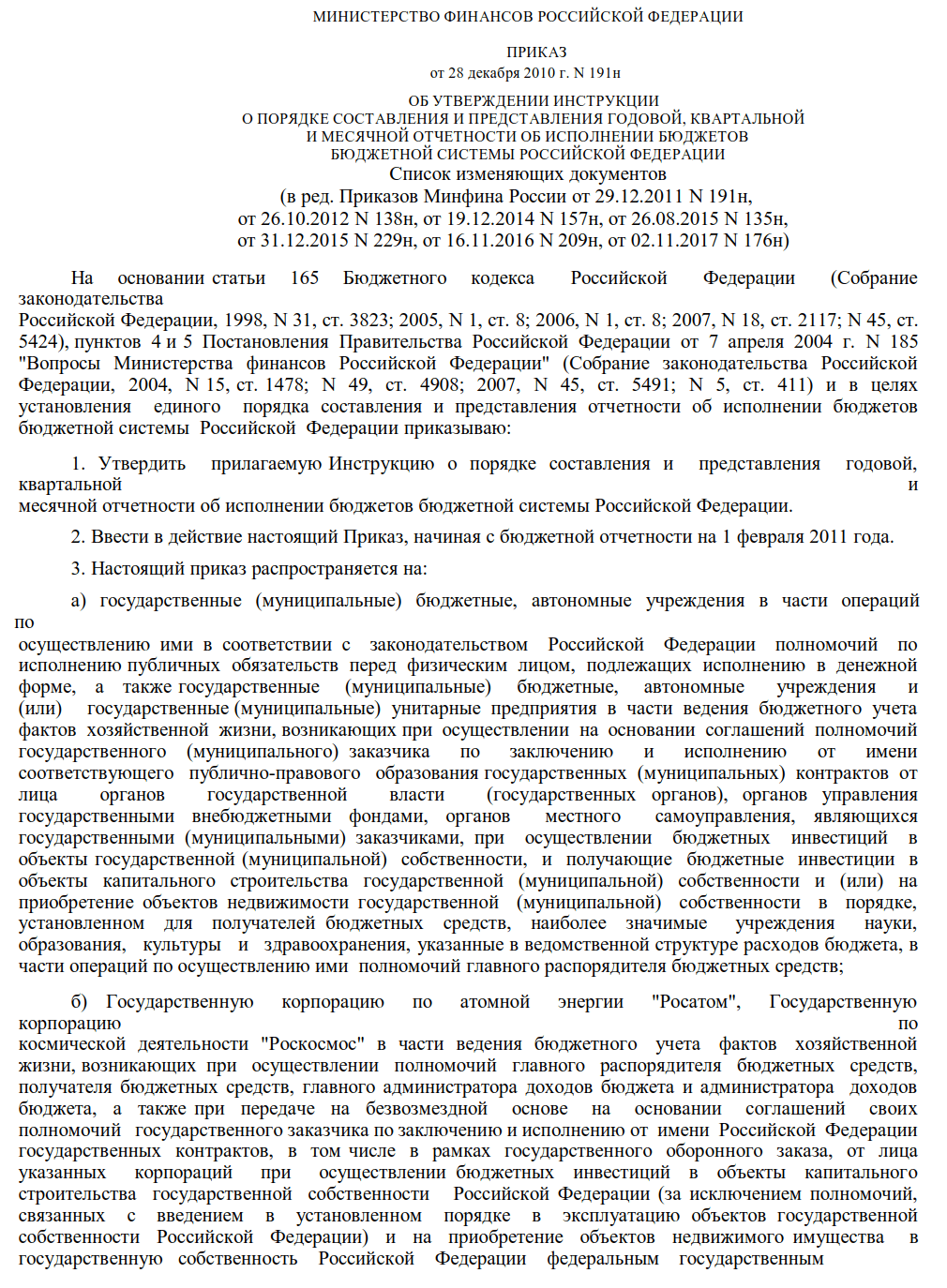

Для получателей средств бюджета (казенные госучреждения, органы государственной и муниципальной власти, финорганы и казначейство, а также внебюджетные фонды) действует Инструкция № 191н (Приказ Минфина России от 28.12.2010 № 191н (ред. от 02.11.2017)).

СКАЧАТЬ

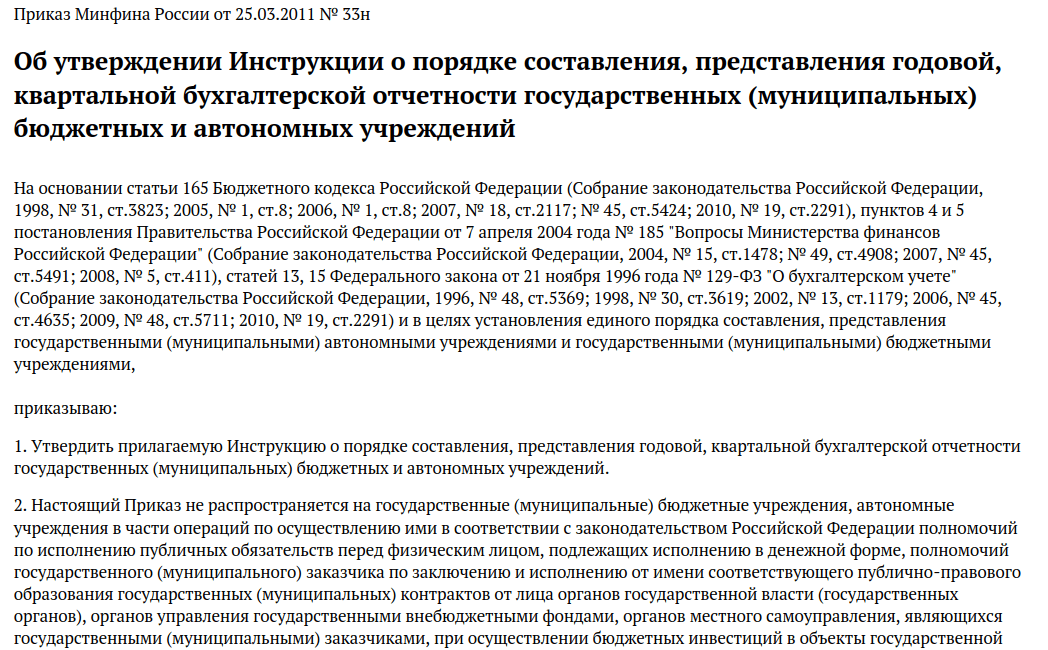

АУ и БУ обязаны формировать бухгалтерскую отчетность с учетом 33н инструкция по бюджетному учету (Приказ Минфина России от 25.03.2011 № 33н (ред. от 14.11.2017)).

СКАЧАТЬ

Напомним, что сроки сдачи устанавливаются индивидуально. То есть конкретные сроки предоставления месячной, квартальной и годовой бухотчетности устанавливают вышестоящие РБС либо учредитель.