Как правильно заполнить записку-расчет при увольнении работника

Вне зависимости от причины увольнения в последний рабочий день работодатель обязан своевременно произвести расчет причитающихся работнику сумм. Для правильного расчета оформляется записка-расчет.

Автор: Яценко Виктория

Форма бланка, чем предусмотрена и для чего

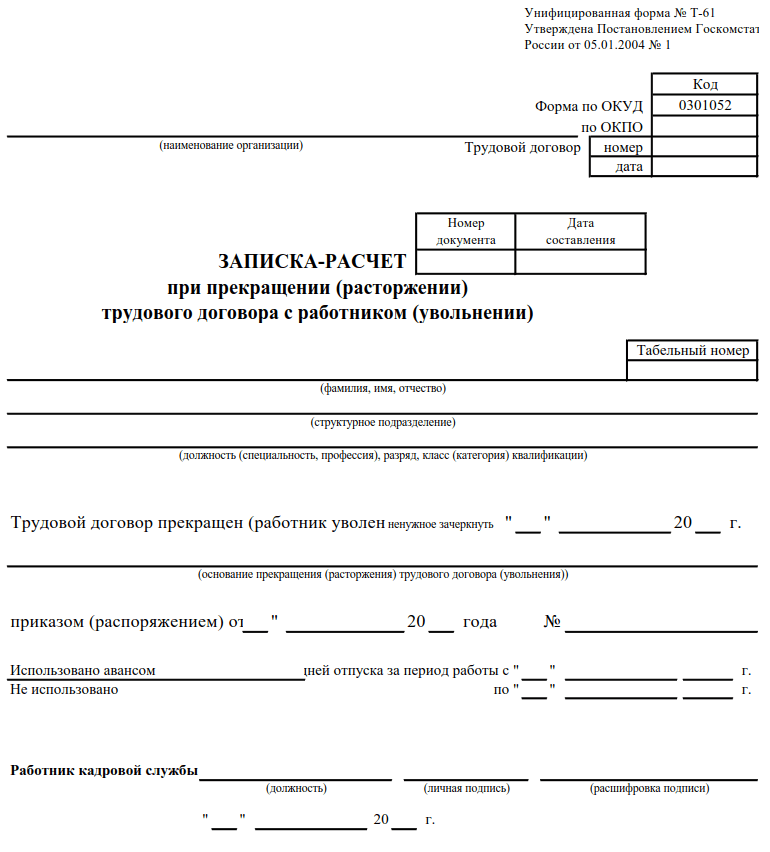

Записка-расчет при увольнении, она же форма № Т-61, является документом первичного учета. Она утверждена Постановлением Госкомстата РФ № 1 от 05.01.2004 и предназначена для расчета заработной платы и прочих выплат сотруднику при расторжении трудового договора.

Работодатель может пользоваться установленной формой, хоть она и не обязательна, но удобна в качестве основы для разработки собственной. Программы кадрового и бухгалтерского учета содержат установленную форму записки-расчета. Каждый документ составляется индивидуально на каждого работника. Срок для оформления не установлен, но следует учесть сроки выплаты окончательного расчета, то есть не позже последнего рабочего дня увольняющегося работника. А в случае если работник в день увольнения не работал и расчет производится на карту, не позднее следующего.

Кто заполняет

Записка-расчет оформляется двумя отделами организации — кадрами и бухгалтерией — на основании необходимых документов (ведомостей, платежных и расчетных документов, в которых отражены все начисления за расчетный период).

Как заполнить записку-расчет при увольнении

Лицевая часть бланка содержит информацию о сотруднике, основания для принятия на работу и о расторжении трудового договора.

Поэтому сначала отдел кадров указывает дату заключения и номер трудового контракта, Ф.И.О. работника, его должность, подразделение. Потом ставит дату приказа об увольнении, его номер, основание прекращения трудовых отношений.

Далее устанавливает количество дней неиспользованного отпуска для начисления компенсации или в случае, если сотрудник брал отпуск авансом, сумму использованных дней для произведения удержаний, и подписывает первую страницу. Затем записка-расчет передается в бухгалтерию.

На обратной стороне содержится информация для оплаты отпускных, сведения о заработной плате и прочих выплатах за период, а также итоговые причитающиеся работнику суммы. Для этого берется период в 12 месяцев до месяца увольнения, а также все выплаты, производимые работнику за это время.

После заполнения всех необходимых граф бухгалтер заверяет записку-расчет подписью и передает дальше для проведения расчета и начисления причитающихся сумм.

Расчетчик обрабатывает полученные сведения, вносит их в соответствующие графы бланка, касающиеся начислений и выплат. Потом определяет размер среднедневного заработка и сумму компенсации или сумму долга сотрудника, полагающуюся возврату. Расчет компенсации определяется путем умножения неиспользованных дней на среднедневной заработок.

Помимо компенсации, начисляется заработная плата за отработанное время. Все начисления и удержания отражаются в расчетном листке, который выдается работнику, а платежные документы на выплату данных сумм передаются соответствующему специалисту бухгалтерии.

Бланк записки-расчета при увольнении

Где и сколько хранить записку-расчет

Хранение первичных учетных документов по оплате регламентировано законом № 402-ФЗ «О бухгалтерском учете». Согласно закону, они должны храниться не менее пяти лет после отчетного года (ч. 1 ст. 29 ФЗ № 402). К ним относятся утвержденные Постановлением Госкомстата РФ от 05.01.2004 № 1 первичные документы, содержащие сведения о финансовом положении работодателя и движении средств: расчетно-платежная ведомость (форма № Т-49), расчетная (форма № Т-51) и платежная ведомости (форма № Т-53).

Прочие документы первичного учета, в том числе форма № Т-61, подлежат хранению, согласно правилам и срокам, установленным законом № 125-ФЗ от 22.10.2004 «Об архивном деле в РФ». Правила хранения, учета и использования официальных бумаг Архивного фонда РФ, контроль за их соблюдением относятся к полномочиям Министерства культуры РФ (п. 2 ч. 1 ст. 4 и ч. 3 ст. 6 закона № 125-ФЗ, пп. 5.2.9 Положения МК РФ, утв. Постановлением Правительства РФ от 29.05.2008 № 406).

Перечень архивных документов с указанием сроков хранения утвержден Приказом Министерства культуры РФ от 25.08.2010 № 558.

Согласно п. 19 Перечня, бумаги по личному составу (оплата труда, премирование, различные выплаты; все виды отпусков работников с тяжелыми, вредными и опасными условиями труда, отпуска по уходу за ребенком, в том числе ежегодные оплачиваемые отпуска, отпуска в связи с обучением) подлежат хранению в течение 75 лет.

Срок хранения этих документов менее 75 лет законодательно не предусмотрен, следовательно, недопустим. Однако сроки хранения не зависят от формы документа. А в законе отсутствует указание, в каком виде должен находиться бланк формы Т-62: в бумажной или электронной.

Электронное хранение осуществляется в силу закона № 36-ФЗ от 06.04.2011 «Об электронной подписи». В соответствии с п. 1 ст. 6 ФЗ № 36, официальная бумага, подписанная квалифицированной электронной подписью, равнозначна такому документу на бумажном носителе, собственно подписанному, кроме случаев, если законом не предусмотрено обязательное составление на бумажном носителе.

Таким образом, форма Т-61 может быть составлена в электронном виде и храниться на цифровых носителях информации. При этом они должны быть заверены ЭП уполномоченных лиц в соответствии с требованиями закона № 63-ФЗ.