Заполняем отчетность по форме № 1 «Бухгалтерский баланс»

Рассмотрим ключевые особенности составления и сдачи бухгалтерского баланса в 2018 году и приведем образец заполнения.

Автор: Евдокимова Наталья

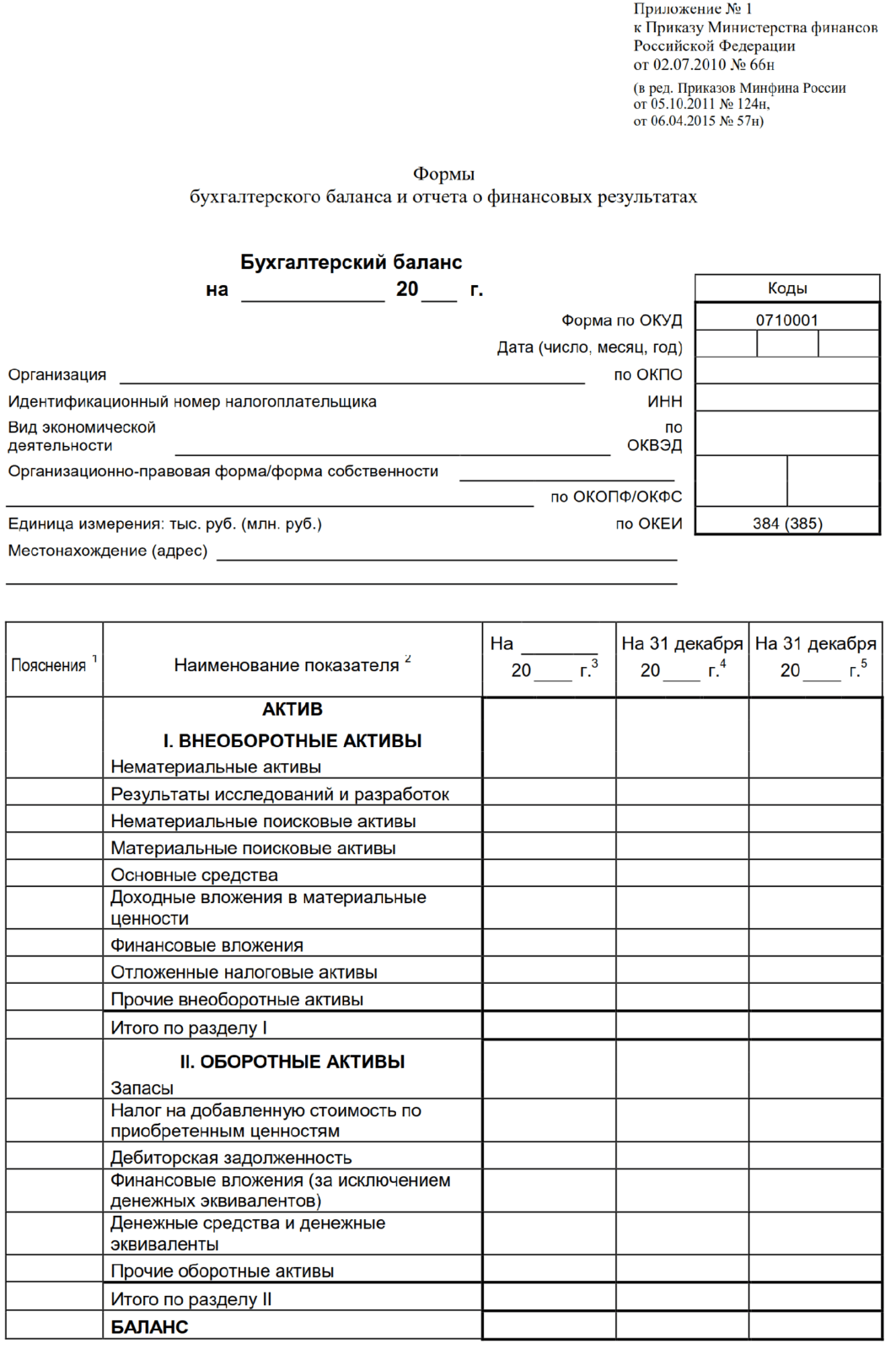

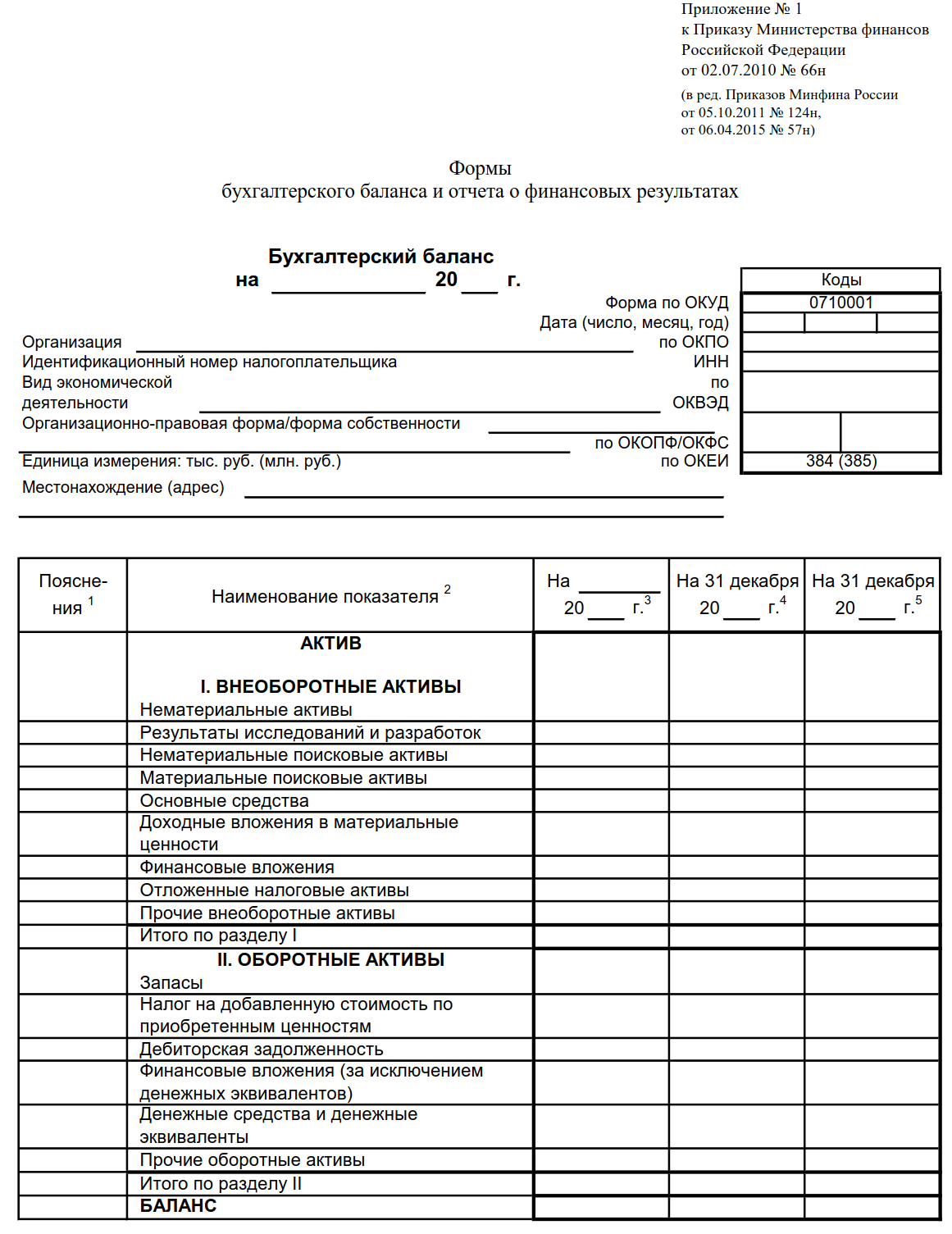

Бухгалтерский баланс форма 1: бланк 2018

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2017. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2018, excel

СКАЧАТЬ Бухгалтерский баланс с кодами строк, бланк, excel

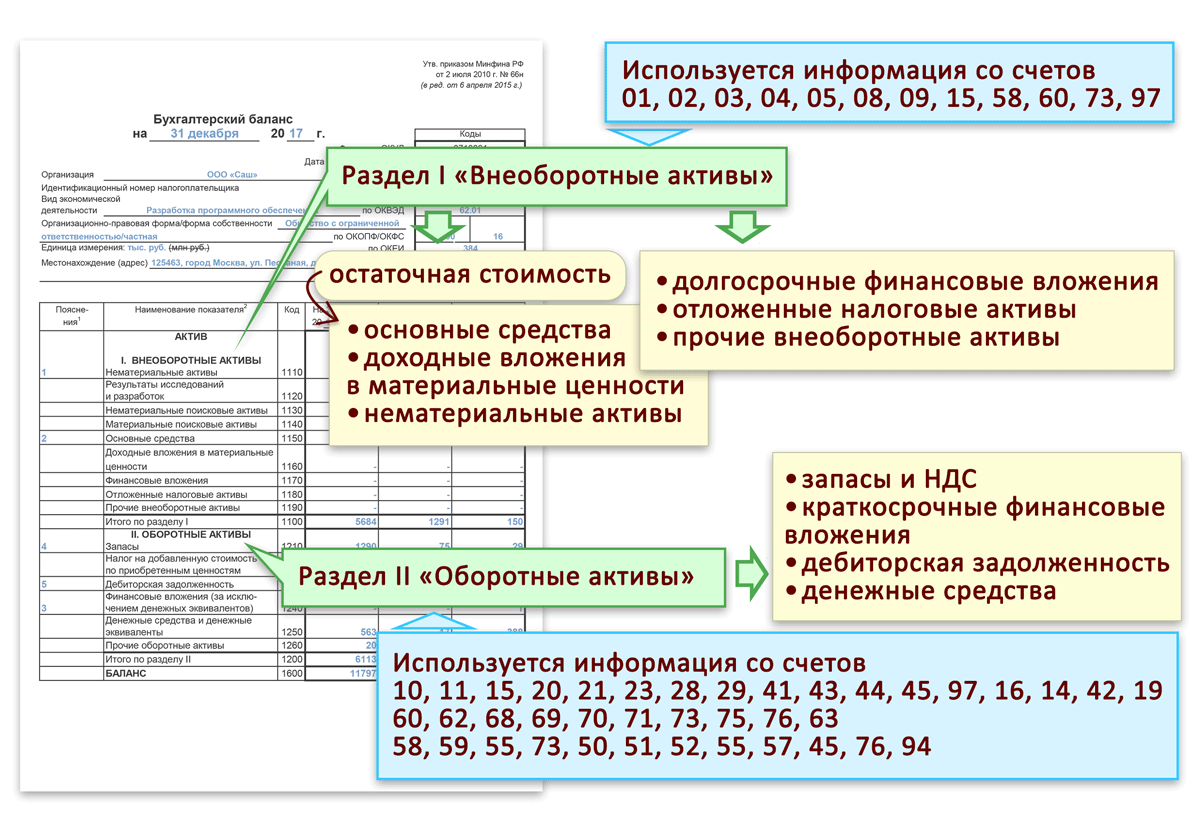

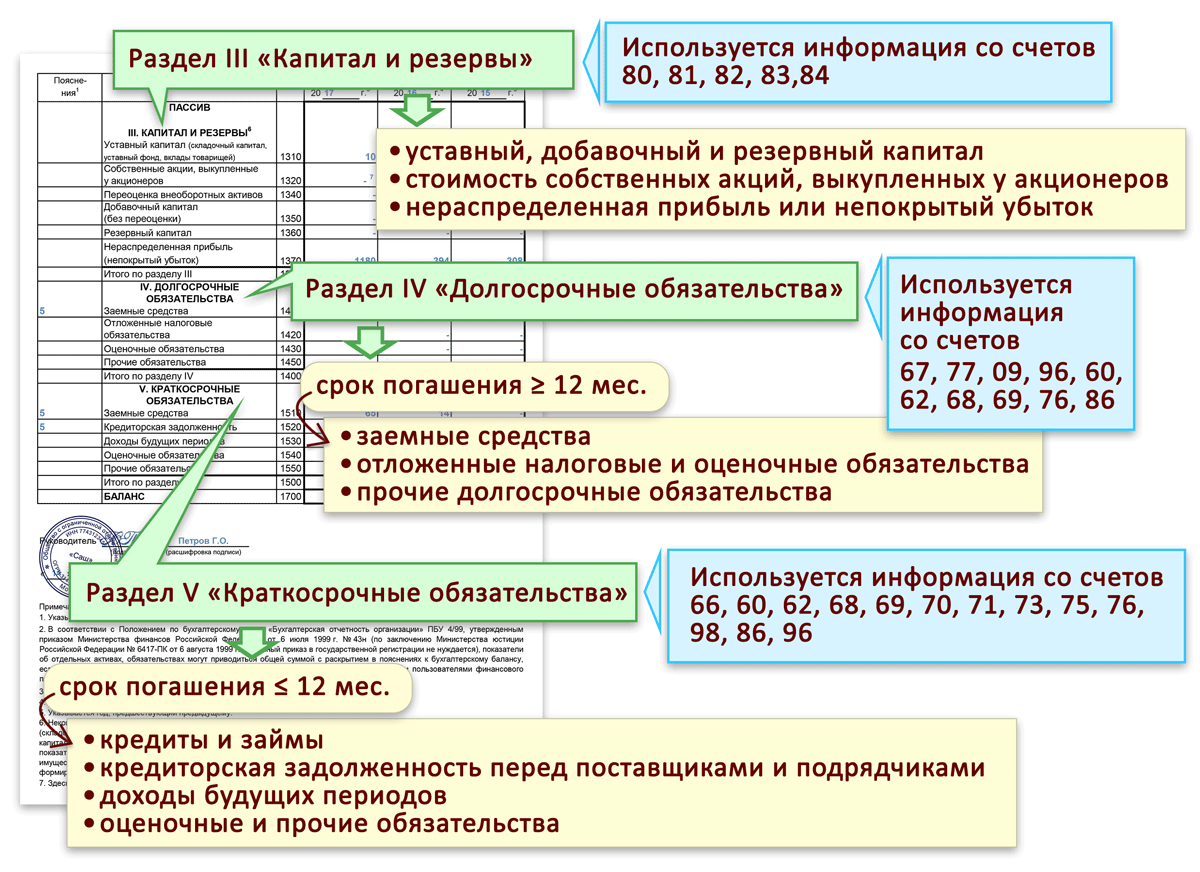

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2017 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2017 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2018. Однако в 2018 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2017 г. — 02.04.2018.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

Создание. Организация, которая образована до 30.09.2017, обязана отчитаться по общепринятым правилам, то есть до 02.04.2018. А вот те компании, которые были образованы после 30.09.2017, должны отчитываться не в 2018, а в 2019 г. То есть за отчетный период 2018 года плюс срок существования в 2017.

Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Источник — https://gosuchetnik.ru/shablony-i-formy/zapolnyaem-otchetnost-po-forme-1-bukhgalterskiy-balans

Сайт просто супер. Все удобно, красиво и доходчиво.